在当今复杂多变的商业环境中,会计师事务所作为财务信息的守护者,扮演着至关重要的角色,它们不仅负责企业的财务报表审计,还参与各类咨询、税务筹划等服务,为企业的健康发展提供重要保障,在审计业务收费这一关键环节上,如何确保公正性与独立性,避免利益冲突,成为行业内外普遍关注的焦点,本文旨在探讨会计师事务所审计业务收费的原则,强调不得以工作结果或股票公开发行上市结果为条件进行收费,以维护审计行业的公信力和市场秩序。

审计业务收费的基本原则

审计业务收费,作为会计师事务所与客户之间经济交易的核心,其合理性和透明度直接关系到审计工作的独立性和客观性,国际审计准则及各国相关法律法规均对此有明确规定,要求审计费用应当基于审计服务的性质、复杂程度、所需时间和专业人员的技能水平等因素合理确定,确保审计过程不受任何外部不当影响的干扰。

-

合理性原则:审计费用应当与审计工作的实际投入相匹配,既不过高也不过低,避免产生利益输送或低价竞争损害审计质量的情况。

-

透明性原则:审计费用的构成、计算依据及支付方式等应事先与客户明确约定,并在审计报告中适当披露,增强公众对审计过程的信任。

-

独立性原则:审计费用的确定不应与审计结果或客户的特定经济目标(如股票公开发行上市)挂钩,这是保证审计意见独立、客观的前提。

不得以工作结果或股票公开发行上市结果为条件的必要性

将审计业务收费与工作结果或股票公开发行上市结果挂钩,是严重违背审计独立性原则的行为,其危害不容小觑。

-

损害审计独立性:若审计费用取决于审计结果是否满足客户的期望(如出具无保留意见的审计报告),审计师可能会因经济利益的驱动而妥协,对发现的问题视而不见或进行不当处理,从而丧失审计的公正性和客观性。

-

影响审计质量:审计质量是审计行业的生命线,当审计费用与审计结果相关联时,审计师可能更倾向于快速完成审计任务,减少必要的审计程序和测试,以降低成本,这直接削弱了审计的深度和广度,增加了审计失败的风险。

-

破坏市场秩序:此类做法若被行业广泛接受,将形成恶性循环,导致审计市场出现“劣币驱逐良币”的现象,优质审计服务难以生存,最终损害整个审计行业的形象和信誉,影响资本市场的健康发展。

-

法律风险增加:从法律角度看,以工作结果或股票公开发行上市结果为条件的收费行为,可能构成欺诈、虚假陈述等违法行为,一旦被发现,不仅会计师事务所面临巨额罚款、吊销执业资格等严厉处罚,相关责任人还可能承担刑事责任。

保障措施与实践

为了有效防止审计业务收费与工作结果或股票公开发行上市结果挂钩,需要从制度设计、行业监管、内部管理等多个层面入手,构建全方位、多层次的保障体系。

-

完善法律法规:国家应不断完善相关法律法规,明确禁止以审计结果或特定经济目标为条件的收费行为,并设定严格的法律责任,提高违法成本。

-

加强行业监管:审计监管机构应加强对会计师事务所的监督检查,通过定期抽查、专项审计等方式,及时发现并纠正违规收费行为,同时建立举报奖励机制,鼓励社会各界参与监督。

-

强化内部管理:会计师事务所应建立健全内部控制体系,明确审计费用确定的标准和流程,确保审计团队在不受经济压力影响的情况下独立开展工作,还应加强对审计人员的职业道德教育和培训,提升其独立性和职业操守。

-

推动行业自律:行业协会应发挥积极作用,制定行业自律规范,引导会员单位遵守职业道德,维护行业形象,通过定期发布行业报告、举办研讨会等方式,促进信息交流,提升行业整体水平。

-

增强透明度与公众监督:鼓励会计师事务所主动公开审计费用的相关信息,包括收费标准、计算依据等,接受社会公众和投资者的监督,媒体和公众也应提高警惕,对疑似违规收费行为进行曝光和批评,形成有效的社会监督网络。

审计业务收费的公正性与独立性,是审计行业健康发展的基石,不得以工作结果或股票公开发行上市结果为条件进行收费,是维护审计独立性、保障审计质量、促进资本市场稳定发展的必然要求,通过完善法律法规、加强行业监管、强化内部管理、推动行业自律以及增强透明度与公众监督,我们可以共同构建一个更加公正、透明、高效的审计市场环境,为经济社会的持续健康发展贡献力量。

转载请注明出处: 光城-个人学习记录

本文的链接地址: http://guangxi.lightown.cn/post-18707.html

本文最后发布于2025年04月25日16:14,已经过了13天没有更新,若内容或图片失效,请留言反馈

-

探索双成药业股票,潜力与挑战并存的医药蓝海

在当今全球医药行业快速发展的背景下,作为一家专注于生物制药和化学药品研发、生产和销售的企业——双成药业(股票代码:XXX),正以其独特的创新能力和市场布局,在激烈的市场竞争中崭露头角,本文将深入剖析双成药业股票的当前状况、市场前景、以及面临的挑战与机遇,旨在为投资者提供一份全面而深入的参考,双成药业概况及业务布……

2025/04/10

-

手机软件炒股开户费用详解

随着互联网技术的发展,手机软件炒股已经成为越来越多投资者的首选方式,通过手机软件,投资者可以随时随地掌握股市动态,灵活进行交易,但在开户过程中,许多投资者对开户费用存在疑问,本文将详细介绍手机软件炒股的开户流程及其相关费用,帮助投资者更好地了解并做出决策,手机软件炒股开户流程选择合适的证券公司:投资者需要选择一……

6天前

-

002236股票行情深度剖析,市场动态、技术分析与投资策略

在A股市场中,002236作为一只备受关注的股票,其行情走势不仅牵动着众多投资者的心弦,也成为了市场分析的重要对象,本文将通过市场动态、技术分析以及投资策略三个维度,对002236股票的近期表现进行深入剖析,旨在为投资者提供有价值的参考和洞见,市场动态:行业背景与政策影响002236所属的XX行业,近年来在政策……

2025/04/11

-

恒林股份股票行情,深度剖析与未来展望

在当今复杂多变的资本市场中,每一只股票的波动都牵动着无数投资者的心弦,恒林股份,作为一家在A股市场内颇具影响力的上市公司,其股票行情不仅反映了公司自身的经营状况,也成为了市场风向标的一部分,本文将通过对恒林股份近期股票行情的深度剖析,结合宏观经济环境、行业趋势以及公司基本面等多重因素,为投资者提供一份全面的参考……

2025/04/11

-

民生银行高管,引领金融创新,守护民生福祉的领航者

在当今复杂多变的全球经济环境中,中国银行业作为国家经济体系的重要支柱,其健康发展直接关系到国家金融安全与民生福祉,中国民生银行,作为一家以服务大众为己任、致力于小微企业金融服务的全国性股份制商业银行,其高管的决策与行动不仅关乎银行自身的战略方向,更对促进社会经济发展、提升民众生活质量具有深远影响,本文将深入探讨……

2025/04/11

-

岳纸股票,市场趋势与投资策略分析

随着全球经济的不断发展,股票市场成为了投资者关注的焦点,岳纸股票作为造纸行业的一员,其市场表现备受关注,本文将围绕岳纸股票的市场趋势、投资策略等方面进行分析,以期为投资者提供参考,岳纸股票概述岳纸股票是指岳阳林纸集团股份公司的股票,该公司主要从事制浆造纸、林业开发与贸易等业务,作为造纸行业的领军企业,岳纸股票在……

6天前

-

中铝国际股票,全球矿业巨头背后的投资机遇与风险考量

在全球经济一体化和资源需求日益增长的背景下,中铝国际(Chinalco International Corporation)作为中国铝业集团(Chinalco)的海外业务平台,不仅是中国乃至全球矿业领域的重要一员,其股票表现也成为了众多投资者关注的焦点,中铝国际不仅在铝土矿、氧化铝、原铝等产业链上拥有强大的资源……

2025/04/12

-

汇鸿股票,市场风云中的投资机遇与挑战

在瞬息万变的资本市场中,汇鸿股票作为一家在多个领域内拥有广泛业务布局的上市公司,始终是投资者关注的焦点,其股价的波动不仅反映了市场情绪的起伏,也映射出公司经营策略、行业趋势以及宏观经济环境等多重因素的影响,本文将深入探讨汇鸿股票的近期表现、背后的投资逻辑、面临的挑战以及未来的投资机遇,为投资者提供一份全面的参考……

2025/04/11

-

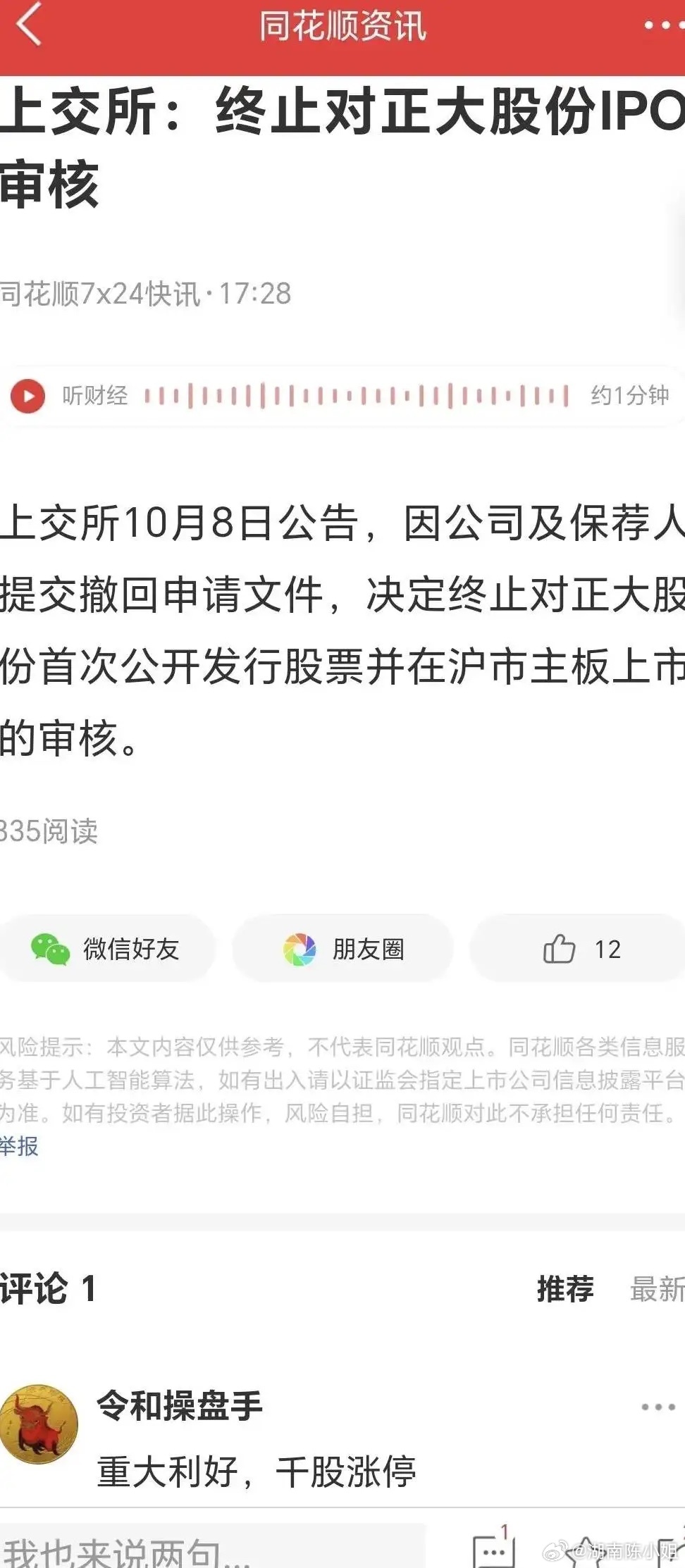

正大集团股票,多元化布局下的稳健增长与未来展望

在当今全球化的经济浪潮中,企业如何通过多元化战略实现持续稳健的增长,是每一个投资者和企业家关注的焦点,正大集团,作为一家拥有百年历史、业务遍布全球的多元化跨国企业集团,其股票表现不仅反映了企业自身的经营实力,也成为了市场动态的晴雨表,本文将深入探讨正大集团股票的概况、其多元化战略的布局、近期市场表现以及未来发展……

2025/04/10

-

洪泽股票,探索新时代下的投资机遇与挑战

随着中国经济的高速发展,资本市场日益繁荣,股票投资成为越来越多人的选择,在众多股票中,新洪泽股票以其独特的优势和巨大的潜力,吸引了广大投资者的关注,本文将围绕新洪泽股票,探讨其在新时代下的投资机遇与挑战,新洪泽股票的背景与优势新洪泽股票是一家在洪泽地区具有重要地位的企业,其业务范围广泛,涵盖了多个领域,该公司地……

6天前

暂无评论