在资本市场的复杂棋局中,突击分红作为一种策略性财务操作,往往被视作企业实控人巧妙布局、实现利益最大化的手段之一,这一现象不仅关乎股东权益的重新分配,更是一场围绕低价原始股获取与资金空转的高智商博弈,本文将深入探讨突击分红如何助力股东以较低成本获取原始股,以及这一过程中资金如何空转一圈,最终让实控人“赢到手软”的奥秘。

突击分红的定义与动机

突击分红,顾名思义,是指在特定时间点(通常是公司即将进行重大资本运作如IPO、增发、并购等前夕),企业突然宣布向股东发放高额现金分红的行为,这种行为往往超出了公司常规的利润分配计划,其背后隐藏着复杂的动机。

-

股东利益最大化:通过突击分红,企业可以在短期内迅速提升股东的现金回报,尤其是在公司估值即将因外部融资或市场变动而提升的背景下,股东能以较低的成本锁定收益。

-

优化资本结构:在某些情况下,突击分红被视为一种财务策略,用于调整公司的资本结构,减少负债比例,提高财务灵活性,为未来可能的融资活动铺路。

-

实控人利益输送:更深层次地,突击分红往往成为实控人向特定股东(尤其是自己或关联方)输送利益的方式,通过高额分红实现财富的快速转移。

低价原始股的获取策略

在突击分红的背景下,股东获取低价原始股的策略显得尤为微妙,原始股因其低成本、高增值潜力而备受青睐,而突击分红则为这一过程提供了便利。

-

时间窗口的把握:股东需精准判断公司即将进行突击分红的时间点,以及该时间点前后公司股价可能的波动趋势,在分红消息公布前,部分知情股东可能会提前布局,通过二级市场买入或参与定向增发等方式,以相对较低的价格获取原始股。

-

内部信息优势:对于实控人及其关联方而言,他们往往拥有更多关于公司财务状况、未来发展规划的内部信息,这些信息能够帮助他们更准确地评估公司价值,从而在突击分红前后以更有利的价格获取原始股。

-

股权激励与回购:有时,突击分红会与股权激励计划或股份回购相结合,实控人通过向特定员工或股东授予低价股权,或回购市场上流通的股份,进一步巩固控制权,同时也为这些“内部人”提供了低价获取原始股的机会。

资金空转一圈的奥秘

突击分红不仅仅是现金的简单转移,它往往伴随着一系列复杂的资本运作,使得资金在看似无形的循环中实现了增值,最终流向实控人的口袋。

-

财务杠杆的运用:在突击分红前,企业可能会通过债务融资等方式筹集资金,增加财务杠杆,分红后,虽然短期内现金流减少,但实控人通过低价原始股的获取,实际上是在用公司的债务资金为自己或关联方创造了价值。

-

市值管理的艺术:通过精心策划的市值管理策略,实控人可以在突击分红前后操纵股价,使得分红后的股价回调幅度小于预期,甚至在某些情况下还能实现股价的逆势上涨,这样一来,即便分红减少了公司的账面现金,实控人持有的股份价值却因股价稳定或上涨而得到保持或提升。

-

循环投资与再分配:部分突击分红所得资金可能会被实控人重新投入公司或其关联企业,形成循环投资,这种操作不仅增加了资金的流动性,还可能通过新的投资项目带来更高的回报,进一步扩大了实控人的财富基础,通过后续的利润分配,实控人能够持续从公司获取收益,形成良性循环。

突击分红作为资本市场的一种策略性操作,其背后是实控人对于公司财务、市场趋势的深刻洞察与精准操控,通过这一手段,股东得以以较低成本获取原始股,而实控人则通过资金空转的方式,实现了财富的快速累积与增值,这种操作也伴随着较高的风险,包括市场反应的不确定性、监管政策的收紧等,对于投资者而言,理解突击分红的本质,识别其中的风险与机遇,是参与这场资本游戏的关键,而对于监管机构而言,加强对突击分红行为的监督与引导,维护市场的公平与透明,则是保障资本市场健康发展的必要之举。

转载请注明出处: 光城-个人学习记录

本文的链接地址: http://guangxi.lightown.cn/post-19114.html

本文最后发布于2025年04月25日23:01,已经过了11天没有更新,若内容或图片失效,请留言反馈

-

鹏博士股票,多重利好消息下的投资新机遇

在股市的波澜壮阔中,每一只股票的涨跌都牵动着无数投资者的心弦,而近期,鹏博士(股票代码:600804)以其一系列的利好消息,成为了市场关注的焦点,作为一家在电信、互联网接入服务、云计算等领域深耕多年的企业,鹏博士凭借其技术创新、业务拓展以及战略合作的深化,正逐步展现出其强大的发展潜力和市场竞争力,本文将深入分析……

2025/04/10

-

智天金融最新动态,合规前行,稳健发展—今日观察与分析

在当今复杂多变的金融市场中,每一家金融机构的动态都牵动着无数投资者和行业观察者的心弦,智天金融,作为近年来在金融领域内迅速崛起并以其创新模式和服务理念吸引广泛关注的企业,其最新消息自然成为了市场关注的焦点,本文将深入探讨智天金融今日的最新动态,从合规建设、业务创新、以及市场反馈等多个维度进行全面分析,旨在为读者……

2025/04/11

-

银江股份300020,智慧城市领域的领航者

在当今这个信息化、智能化高速发展的时代,智慧城市作为城市现代化的重要方向,正以前所未有的速度改变着人们的生活和工作方式,作为智慧城市解决方案的提供商和服务商,银江股份(股票代码:300020)在行业中扮演着举足轻重的角色,自2000年成立以来,银江股份凭借其在智能交通、智慧医疗、智慧教育、智慧建筑等领域的深厚积……

2025/04/12

-

002396股票行情深度解析,市场动态、行业前景与投资策略

在当今复杂多变的资本市场中,每一只股票的波动都牵动着无数投资者的心弦,002396作为A股市场中的一员,其独特的行业地位、市场表现以及未来前景,成为了众多投资者关注的焦点,本文将深入分析002396股票的当前行情,探讨其背后的市场动态、行业发展趋势,并基于这些信息为投资者提供合理的投资策略建议,002396股票……

2025/04/11

-

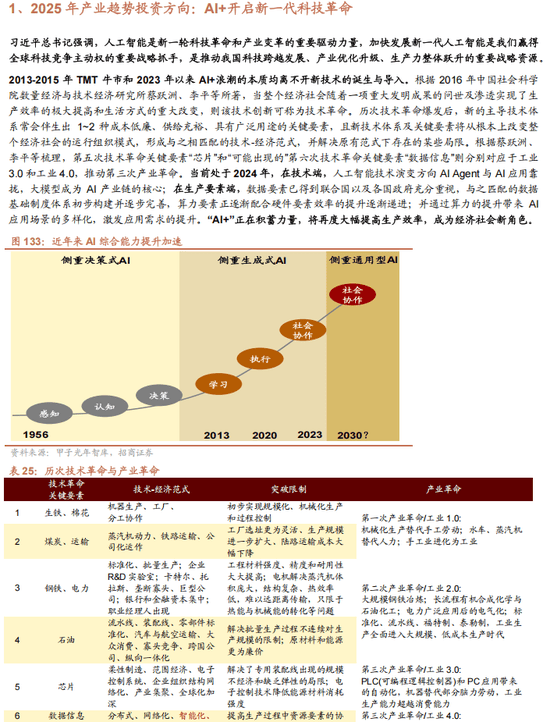

刚泰控股股吧,迷雾中的探索与期待

在股市的浩瀚海洋中,每一只股票都承载着无数投资者的梦想与希望,而“刚泰控股”这个名字,在股民的口中,似乎总带着几分神秘与期待,作为一家集矿业、珠宝、金融投资等多元化业务于一体的企业,刚泰控股自上市以来,其股价的波动不仅牵动着市场神经,也成为了众多投资者茶余饭后热议的话题,本文将深入探讨刚泰控股的股吧动态,试图从……

2025/04/11

-

帝龙文化股票,文化与资本的交响乐章

在当今全球化的经济浪潮中,文化与资本的融合已成为一股不可忽视的力量,帝龙文化,作为一家在文化创意产业中崭露头角的上市公司,其股票表现不仅反映了市场对文化产业的信心,也成为了投资者关注焦点,本文将深入探讨帝龙文化股票的背后故事、市场表现、以及其未来发展的潜力与挑战,帝龙文化的崛起之路帝龙文化,全称为“帝龙文化传媒……

2025/04/12

-

炒股开户哪家证券公司好?创业板投资者的选择指南

在当今的金融市场中,创业板作为中国资本市场的重要组成部分,为众多初创企业和投资者提供了广阔的舞台,对于有意在创业板市场进行投资的投资者而言,选择一家合适的证券公司进行开户显得尤为重要,本文将通过多个维度,包括服务质量、交易成本、产品多样性、技术平台以及客户支持等方面,为您详细分析并推荐几家适合创业板投资者的证券……

2025/04/11

-

央行降准0.5个百分点,万亿资金释放的背后逻辑与影响

在复杂多变的全球经济形势下,中国央行于近期宣布了一项重要决策——降低存款准备金率0.5个百分点,这一举措不仅标志着中国货币政策在稳健中性的基调下,适时进行微调以应对内外部经济挑战,也预示着将有万亿级别的资金被释放到市场,对实体经济和金融市场产生深远影响,本文将深入分析央行降准的背景、原因、具体影响以及未来可能的……

2025/04/11

-

中国电信A股跌停,市场情绪与行业动态的深度剖析

2023年某日,中国电信股份有限公司(以下简称“中国电信”)的A股股票在开盘后不久便遭遇了跌停的命运,这一事件不仅在资本市场引起了巨大震动,也成为了市场参与者、投资者、以及行业观察者热议的焦点,作为中国三大电信运营商之一,中国电信的股价波动不仅反映了市场对电信行业整体趋势的看法,也映射出宏观经济环境、政策导向……

2025/04/10

-

Facebook股票股价实时行情,数字时代的投资风向标

在当今数字化时代,社交媒体巨头Facebook(现更名为Meta Platforms)不仅是全球数亿用户日常交流的舞台,也是资本市场中备受关注的投资标的,其股票股价的实时行情,不仅反映了市场对这家科技巨头的即时评价,也成为了投资者决策的重要参考,本文将深入探讨Facebook股票的股价实时行情,分析其背后的驱动……

2025/04/10

暂无评论