在复杂多变的金融市场中,投资者总是在寻找一种既能有效控制风险,又能最大化收益的投资策略,随着交易所交易基金(Exchange Traded Fund, 简称ETF)的兴起,这种需求得到了更为灵活和高效的满足,ETF作为一种集合投资工具,不仅跟踪特定指数、商品、债券或其他资产组合的表现,还因其交易便捷、费用低廉、透明度高等特点,成为了众多投资者的首选,在众多ETF投资策略中,“哑铃策略”以其独特的资产配置方式,为投资者提供了一种平衡风险与收益的有效途径。

哑铃策略的基本概念

哑铃策略,顾名思义,其灵感来源于健身中的哑铃形状——两端重而中间轻,在投资领域,这一策略指的是投资者将资金主要分配在两个极端类型的资产上,而相对忽视或少量配置于中间类型的资产,具体到ETF投资中,哑铃策略通常涉及两个主要方向:一是高风险的成长型或新兴市场ETF,二是低风险的债券型或货币市场ETF,通过这种极端的资产配置,投资者旨在捕捉市场两端的潜在收益,同时利用资产间的低相关性来降低整体投资组合的风险。

哑铃策略的理论基础

哑铃策略的理论基础根植于现代投资组合理论(Modern Portfolio Theory, MPT),该理论由哈里·马科维茨于1952年提出,核心观点是通过分散投资于不同种类的资产,可以在保持预期收益水平的同时,有效降低投资组合的波动性(即风险),哑铃策略正是对这一理论的实践应用,它强调在极端风险偏好的资产间进行配置,以达到风险分散的目的。

哑铃策略还借鉴了有效市场假说(Efficient Market Hypothesis, EMH),该假说认为市场是信息有效的,即市场价格反映了所有可用信息,因此难以通过技术分析或基本面分析获得超额收益,在这一前提下,哑铃策略倾向于选择跟踪广泛市场指数的ETF,如标普500指数ETF或新兴市场指数ETF,以及相对稳定的债券ETF,以此作为获取市场平均回报的基础。

哑铃策略的实施步骤

-

明确投资目标与风险承受能力:实施哑铃策略前,首要任务是清晰界定个人的投资目标(如长期增值、现金流生成等)及风险承受能力,这有助于确定在高风险与低风险资产间的资金分配比例。

-

选择ETF产品:

- 高风险端:可以选择跟踪纳斯达克100指数、科技股指数、新兴市场指数等的ETF,这些通常具有较高的成长潜力和波动性。

- 低风险端:则可以考虑美国国债ETF、短期政府债券ETF、货币市场ETF等,这些产品相对稳定,能为投资组合提供“安全垫”。

-

确定资产配置比例:根据个人的风险偏好,合理分配资金于高风险与低风险ETF之间,对于风险偏好较高的投资者,可能将60%的资金配置于高风险ETF,40%于低风险ETF;而对于保守型投资者,这一比例可能倒置。

-

定期再平衡:市场波动会导致各类资产的价值发生变化,定期审视并调整投资组合的比例,使之回归初始配置,是哑铃策略成功的关键,这有助于锁定利润,同时限制损失。

-

关注市场动态:虽然哑铃策略强调长期持有,但并不意味着完全忽视市场变化,关注全球经济趋势、政策变动、地缘政治风险等因素,适时微调投资组合,也是必要的。

哑铃策略的优势与挑战

优势:

- 风险分散:通过在高风险与低风险资产间进行配置,哑铃策略有效降低了投资组合的整体风险。

- 捕捉市场机会:同时投资于成长型和防御型资产,使投资者有机会从市场上行和下行中均获益。

- 简化投资决策:相比复杂的个股挑选,哑铃策略简化了投资决策过程,更适合缺乏时间或专业知识的投资者。

挑战:

- 再平衡难度:市场波动可能导致资产配置偏离初始比例,而再平衡需要投资者具备足够的纪律性和执行力。

- 市场极端情况:在极端市场环境下(如全球金融危机),哑铃策略可能面临双重打击,即高风险资产大幅下跌,而低风险资产虽相对稳定,但也可能因利率变动而受到影响。

- 忽视中间层资产:哑铃策略可能忽略了中等风险、中等收益的资产类别,如一些行业ETF或主题ETF,这可能限制了投资组合的多样化程度。

案例分析:哑铃策略的实际应用

假设一位投资者拥有100万美元的可投资资产,决定采用哑铃策略进行ETF投资,他根据自己的风险承受能力,决定将60%的资金(即60万美元)投资于高风险端的科技股指数ETF(如QQQ,跟踪纳斯达克100指数),而剩余的40%资金(即40万美元)则投资于低风险端的美国国债ETF(如TLT,跟踪长期国债指数)。

在接下来的一年里,科技股市场因受益于全球经济复苏和科技创新的推动,实现了显著增长,QQQ的回报率达到了25%,尽管美国国债市场收益率有所波动,但TLT仍保持了相对稳定的正收益,约为5%,该投资者的投资组合整体回报率达到了约18%(60% 25% + 40% 5%)。

市场并非总是如此乐观,假设在接下来的市场调整期,科技股市场遭遇回调,QQQ下跌了15%,而TLT则因避险需求增加而上涨了3%,通过哑铃策略的配置,投资者的投资组合损失被限制在了约5%(60% -15% + 40% 3%),远低于仅持有QQQ的投资者所遭受的损失。

ETF投资中的哑铃策略,以其独特的资产配置方式,为投资者提供了一种在不确定的市场环境中寻求风险与收益平衡的有效路径,通过在高风险与低风险资产间进行精心配置,并坚持定期再平衡,投资者不仅能够捕捉到市场的广泛机遇,还能在一定程度上抵御市场波动的冲击,任何投资策略都有其局限性,哑铃策略也不例外,在实施哑铃策略时,投资者应结合自身实际情况,审慎决策,同时保持对市场动态的持续关注,以灵活应对各种挑战,在投资的长跑中,哑铃策略或许不是最快的,但它无疑是最稳健、最可持续的之一。

转载请注明出处: 光城-个人学习记录

本文的链接地址: http://guangxi.lightown.cn/post-19846.html

本文最后发布于2025年04月26日11:13,已经过了10天没有更新,若内容或图片失效,请留言反馈

-

探索双成药业股票,潜力与挑战并存的医药蓝海

在当今全球医药行业快速发展的背景下,作为一家专注于生物制药和化学药品研发、生产和销售的企业——双成药业(股票代码:XXX),正以其独特的创新能力和市场布局,在激烈的市场竞争中崭露头角,本文将深入剖析双成药业股票的当前状况、市场前景、以及面临的挑战与机遇,旨在为投资者提供一份全面而深入的参考,双成药业概况及业务布……

2025/04/10

-

民生银行高管,引领金融创新,守护民生福祉的领航者

在当今复杂多变的全球经济环境中,中国银行业作为国家经济体系的重要支柱,其健康发展直接关系到国家金融安全与民生福祉,中国民生银行,作为一家以服务大众为己任、致力于小微企业金融服务的全国性股份制商业银行,其高管的决策与行动不仅关乎银行自身的战略方向,更对促进社会经济发展、提升民众生活质量具有深远影响,本文将深入探讨……

2025/04/11

-

002236股票行情深度剖析,市场动态、技术分析与投资策略

在A股市场中,002236作为一只备受关注的股票,其行情走势不仅牵动着众多投资者的心弦,也成为了市场分析的重要对象,本文将通过市场动态、技术分析以及投资策略三个维度,对002236股票的近期表现进行深入剖析,旨在为投资者提供有价值的参考和洞见,市场动态:行业背景与政策影响002236所属的XX行业,近年来在政策……

2025/04/11

-

明泰铝业,铝行业的璀璨明珠与未来展望

在当今全球化的经济浪潮中,铝业作为重要的基础工业之一,不仅在传统建筑、交通领域发挥着不可替代的作用,更是在新能源、航空航天等高科技领域展现出广阔的应用前景,而在这片蓝海中,明泰铝业以其独特的竞争优势、创新的技术实力以及稳健的运营策略,成为了行业内的佼佼者,其股票表现也备受投资者关注,本文将深入剖析明泰铝业的现状……

2025/04/11

-

恒林股份股票行情,深度剖析与未来展望

在当今复杂多变的资本市场中,每一只股票的波动都牵动着无数投资者的心弦,恒林股份,作为一家在A股市场内颇具影响力的上市公司,其股票行情不仅反映了公司自身的经营状况,也成为了市场风向标的一部分,本文将通过对恒林股份近期股票行情的深度剖析,结合宏观经济环境、行业趋势以及公司基本面等多重因素,为投资者提供一份全面的参考……

2025/04/11

-

汇鸿股票,市场风云中的投资机遇与挑战

在瞬息万变的资本市场中,汇鸿股票作为一家在多个领域内拥有广泛业务布局的上市公司,始终是投资者关注的焦点,其股价的波动不仅反映了市场情绪的起伏,也映射出公司经营策略、行业趋势以及宏观经济环境等多重因素的影响,本文将深入探讨汇鸿股票的近期表现、背后的投资逻辑、面临的挑战以及未来的投资机遇,为投资者提供一份全面的参考……

2025/04/11

-

正大集团股票,多元化布局下的稳健增长与未来展望

在当今全球化的经济浪潮中,企业如何通过多元化战略实现持续稳健的增长,是每一个投资者和企业家关注的焦点,正大集团,作为一家拥有百年历史、业务遍布全球的多元化跨国企业集团,其股票表现不仅反映了企业自身的经营实力,也成为了市场动态的晴雨表,本文将深入探讨正大集团股票的概况、其多元化战略的布局、近期市场表现以及未来发展……

2025/04/10

-

中铝国际股票,全球矿业巨头背后的投资机遇与风险考量

在全球经济一体化和资源需求日益增长的背景下,中铝国际(Chinalco International Corporation)作为中国铝业集团(Chinalco)的海外业务平台,不仅是中国乃至全球矿业领域的重要一员,其股票表现也成为了众多投资者关注的焦点,中铝国际不仅在铝土矿、氧化铝、原铝等产业链上拥有强大的资源……

2025/04/12

-

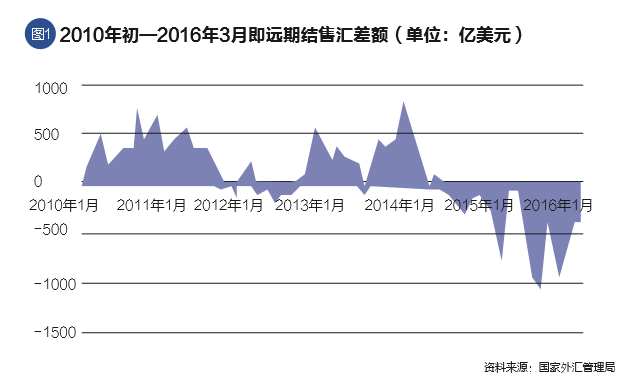

人民币汇率走势的深度剖析与未来展望

在全球化经济的大潮中,汇率作为国家间经济往来的重要桥梁,其波动不仅影响着国际贸易的平衡,也深刻影响着国内经济的稳定与发展,作为全球第二大经济体,中国的人民币汇率走势更是全球关注的焦点,本文将深入分析近期人民币汇率的走势特点、影响因素以及未来可能的发展趋势,旨在为读者提供全面而深入的洞见,近期人民币汇率走势回顾自……

2025/04/10

-

探索AI大模型背后的投资机遇,揭秘AI大模型相关股票

随着人工智能技术的飞速发展,特别是以深度学习为代表的AI大模型(如GPT、DALL-E等)的崛起,这一领域不仅在科研界引发了广泛关注,也在资本市场中掀起了投资热潮,AI大模型不仅在自然语言处理、图像生成、语音识别等应用场景中展现出巨大潜力,还为相关产业链上的企业带来了前所未有的发展机遇,本文将深入探讨AI大模型……

2025/04/12

暂无评论